Vanaf volgende week is het weer zover. Van 12 november t/m 31 december kun je een andere zorgverzekering kiezen. Veel mensen verdiepen zich hier niet in en blijven plakken bij dezelfde zorgverzekeraar. Dat snap ik ook wel, want zo aan het einde van het jaar hebben we het al druk genoeg. Toch is het verstandig om je hier wél even in te verdiepen, want het overstappen kan heel gunstig voor je uitpakken. Waar je precies op moet letten? In dit artikel zal ik een aantal dingen noemen waar je rekening mee moet houden.

Hoe werkt een zorgverzekering eigenlijk?

In Nederland is een zorgverzekering verplicht voor iedereen van 18 jaar en ouder. Je betaalt elke maand een premie aan je zorgverzekeraar, en in ruil daarvoor vergoedt die verzekeraar (een deel van) je zorgkosten. Denk hierbij aan een bezoek aan de huisarts, medicijnen of ziekenhuiszorg. Er zijn twee belangrijke begrippen die vaak door elkaar gehaald worden:

- Premie. Dit is het vaste bedrag dat je elke maand betaalt aan je zorgverzekeraar. De hoogte van de premie hangt af van de verzekering die je kiest (basis of aanvullend) en de verzekeraar zelf.

- Eigen risico. Dit is het bedrag dat je eerst zelf moet betalen als je zorg nodig hebt uit de basisverzekering. Pas daarna betaalt de verzekeraar mee. In 2025 is het verplichte eigen risico €385 en de verwachting is dat dit in 2026 gelijk blijft. Je kunt vrijwillig kiezen voor een hoger eigen risico (tot €885) in ruil voor een lagere maandpremie — gunstig als je verwacht weinig zorg te gebruiken.

Lage premie en hoog eigen risico?

Wanneer mensen een zorgverzekering kiezen, kijken ze vooral naar de premie. Hoe lager, hoe beter! Via een zorgverzekering vergelijker kun je precies zien bij welke zorgverzekeraar je het goedkoopst uit bent. Toch is het niet per definitie zo dat je goedkoper uit bent bij een lage premie. Een lage premie kan komen doordat je kiest voor een hoger eigen risico, maar ook door een zuinigere polis (zoals een naturapolis of budgetpolis). Als je géén zorgkosten maakt, ben je met een lage premie het goedkoopst uit. Maak je onverwachts wél zorgkosten, dan betaal je een hoger eigen risico en ben je dus veel duurder uit, ook al betaalde je een lage premie.

Wil je de (voor jou) goedkoopste zorgverzekering kiezen? Dan moet je jezelf dus afvragen of je van plan bent om zorgkosten te maken. Natuurlijk weet je dat niet zeker en dat is dan ook een beetje de gok. Ga je voor een lage premie en blijkt uiteindelijk dat je inderdaad geen zorgkosten hebt gemaakt, dan ben je het allergoedkoopst uit. Verwacht je wél zorgkosten te maken? Dan is het juist gunstiger om een hogere premie te kiezen, want dan is het eigen risico lager en betaal je uiteindelijk minder.

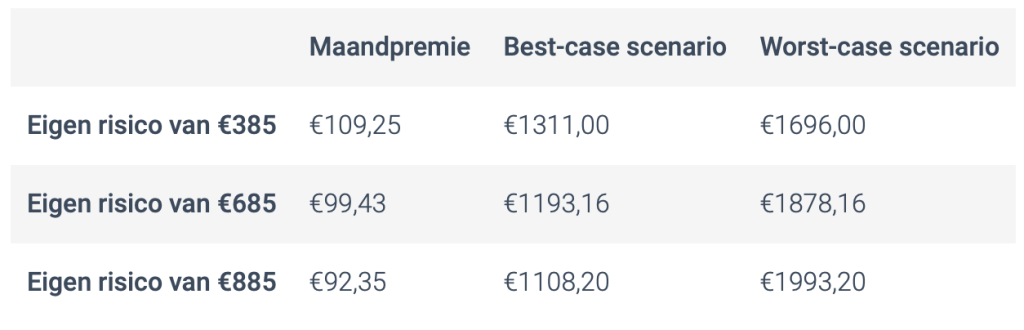

In 2021 maakte ik onderstaande vergelijking. Deze bedragen zijn NIET meer actueel, maar geven je wel inzicht in hoe de premie vs eigen risico werkt.

Welke zorgkosten verwacht je?

Het is lastig om vooraf te bedenken welke zorgkosten je gaat maken. Je kunt natuurlijk niet van te voren weten dat je een auto-ongeluk krijgt. Of dat je jouw pols breekt tijdens een val van de trap. Toch zijn er ook aardig wat zorgkosten die je wel (min of meer) kunt plannen. Heb je bijvoorbeeld plannen om het komende jaar jouw gezin uit te breiden? Dan kun je extra zorgkosten verwachten voor verloskundige zorg, kraamzorg, etc. Ben je van plan om komend jaar veel te reizen of ga je werken in het buitenland? Dan kun je kosten verwachten voor reisvaccinaties en eventueel medische zorg in het buitenland. Ook zorgkosten voor onder andere chiropractie, acupunctuur en osteopathie kun je misschien al redelijk inschatten, als je nu bepaalde klachten hebt.

Ook al kunnen we de toekomst niet voorspellen, het is een goed idee om nu alvast even stil te staan bij eventuele zorgkosten die je komend jaar gaat maken. Een zorgverzekering kiezen wordt makkelijker wanneer je hier een goed beeld van hebt.

Wel of geen aanvullende modules?

De basisverzekering dekt de belangrijkste en meest noodzakelijke zorg, zoals huisartsbezoek, ziekenhuiszorg en medicijnen. Maar niet alles valt daaronder. Denk aan tandzorg, fysiotherapie of een bril. Daarvoor kun je kiezen uit aanvullende modules (ook wel aanvullende verzekeringen genoemd). Met zo’n module breid je jouw verzekering uit met extra vergoedingen. Je betaalt dan wél een hogere maandpremie, maar krijgt meer zekerheid als je die zorg nodig hebt. Niet iedereen heeft ze nodig. Een aanvullende verzekering loont vooral als je weet dat je de zorg waarschijnlijk gaat gebruiken, en de kosten van de module lager zijn dan wat je anders zelf zou betalen. Gebruik je zelden extra zorg, dan is het vaak goedkoper om alleen een basisverzekering te houden en kleine zorgkosten zelf te betalen.

Welk type polis kies je?

Ook is het belangrijk om te kijken naar het type polis. Met een naturapolis kun je terecht bij zorgverleners waarmee je verzekeraar een contract heeft. Kies je voor een zorgverlener die geen contract heeft met de betreffende verzekeraar, dan krijg je vaak maar een deel van de kosten vergoed. Een restitutiepolis geeft juist volledige keuzevrijheid, maar is meestal iets duurder. De combinatiepolis zit daar tussenin: bij sommige soorten zorg mag je zelf kiezen, bij andere niet. Tot slot is er de budgetpolis, een goedkopere variant van de naturapolis, waarbij je maar bij een beperkt aantal zorgverleners terecht kunt.

Wie weinig zorg gebruikt en vooral op de kosten let, is meestal goed af met een naturapolis of budgetpolis. Wie liever zelf bepaalt waar hij behandeld wordt, kiest beter voor een restitutie- of combinatiepolis. Zelf zoek ik altijd eerst uit of ik bij een budgetpolis of naturapolis terecht kan bij het ziekenhuis waar ik het liefst naartoe ga. Meestal is dit het geval en ben ik dus prima uit met de goedkoopste type polis.

Hoeveel risico kun je dragen?

De meest belangrijke vraag is hoeveel risico je zelf kunt dragen. Heb je weinig te besteden, dan is de kans groot dat je voor een zo laag mogelijke premie gaat. Je betaalt dan immers minder premie per maand. Het vervelende is dan wel dat je juist veel meer betaalt wanneer je wél zorg nodig hebt. Op de korte termijn bespaart het dan misschien wel geld, maar op de langere termijn ben je juist meer geld kwijt. Een lage premie en een hoog eigen risico zou ik alleen aanraden als je het hoge eigen risico ook daadwerkelijk kunt dragen. In 2025 bedroeg het hoogste eigen risico €885 euro. Heb je geen buffer of spaargeld achter de hand? Dan zou ik aanraden om het eigen risico zo snel mogelijk bij elkaar te sparen en op een aparte spaarrekening te zetten. Het gaat er uiteindelijk niet alleen om dat je zo goedkoop mogelijk uit bent… Het gaat erom dat je de zorg kunt veroorloven die je nodig hebt.